Il nuovo Piano Nazionale Transizione 4.0 (Industria 4.0), approvato nella Legge di Bilancio 2021, consiste in un investimento di circa 24 miliardi finalizzato a sostenere la ripresa economica e a dare stabilità alle imprese, accompagnandole nel processo di transizione tecnologica e di sostenibilità ambientale.

Le parole del Ministro dello Sviluppo Economico, Stefano Patuanelli:

“Il nuovo Piano Nazionale 4.0 è il primo mattone mattone su cui si fonda il Recovery Fund italiano”

Il Piano prevede una nuova durata delle misure, un potenziamento di tutte le aliquote di detrazione e un importante anticipo dei tempi di fruizione.

NUOVA DURATA DELLE MISURE DEL NUOVO PIANO TRANSIZIONE 4.0

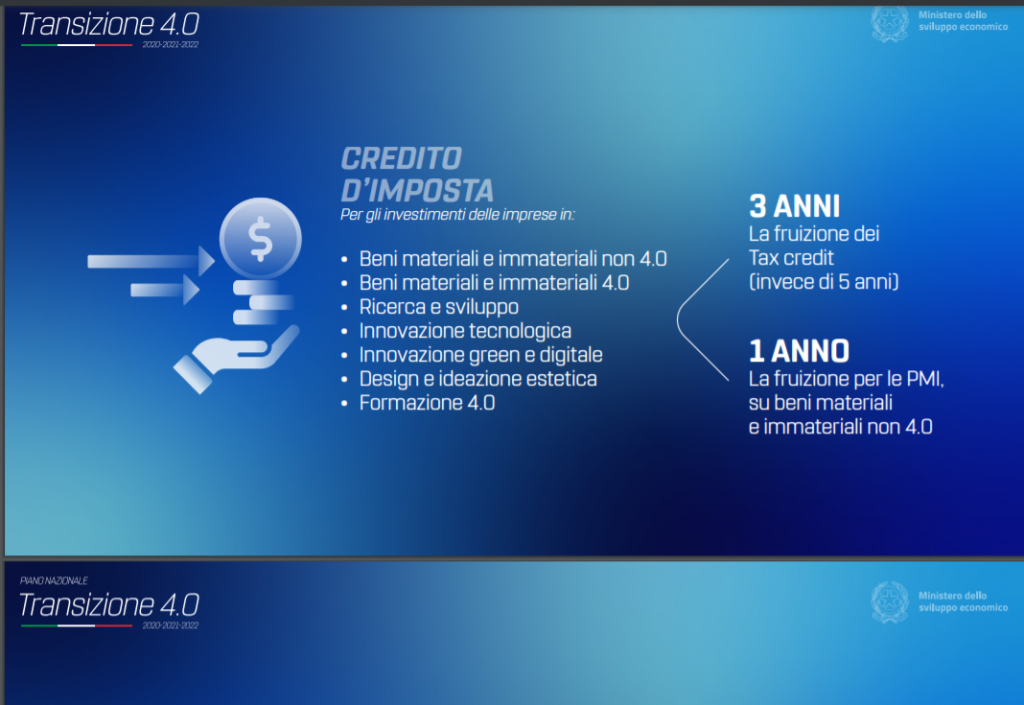

I nuovi crediti d’imposta inseriti nella legge di bilancio 2021 sono previsti per 2 anni, il 2021 e il 2022.

La decorrenza della misura è anticipata al 16 novembre 2020. È confermata la possibilità, per i contratti di acquisto dei beni strumentali definiti entro il 31/12/2022, di beneficiare del credito con il solo versamento di un acconto pari ad almeno il 20% dell’importo e consegna dei beni nei 6 mesi successivi (entro giugno 2023).

ANTICIPAZIONE DEI TEMPI DI FRUIZIONE

Per gli investimenti in beni strumentali “ex super” e in beni immateriali non 4.0 effettuati nel 2021 da soggetti con ricavi o compensi minori di 5 milioni di euro (PMI), il credito d’imposta è fruibile in 1 anno. È ammessa inoltre, la compensazione immediata (dall’anno in corso) del credito relativo agli investimenti in beni strumentali.

Per tutti i crediti d’imposta sui beni strumentali materiali, la fruizione dei crediti è ridotta a 3 anni (anziché in 5 anni).

QUALI SONO LE AGEVOLAZIONI PREVISTE DAL NUOVO PIANO TRANSIZIONE 4.0 INSERITO NELLA LEGGE DI BILANCIO 2021

Il Piano Transizione 4.0, confermato nella nuova legge di bilancio 2021, sostituisce il precedente Impresa 4.0 e le misure previste fino all’anno scorso, tra cui l’iperammortamento e superammortamento.

Le agevolazioni previste dal nuovo Piano sono prevalentemente di natura fiscale e consistono nel credito d’imposta per gli investimenti in:

LE NOSTRE SOLUZIONI:

Lo STUDIO MS, con la collaborazione della Bureau Veritas Italia (ente di certificazione verifica e controllo), in qualità di organismo accreditato Accredia propone servizi di attestazione di conformità dei beni come previsto per legge:

● Analisi preventiva degli investimenti;

● Supporto tecnico, verifica dei requisiti tecnici richiesti per legge e verifica documentale;

● Supporto tecnico e audit per la verifica dell’interconnessione;

● Emissione attestato di conformità e analisi tecnica.

REFERENTI

Ing. Mario SALVATORE Tel + 39 334 808 3373 – mail mario.salvatore@studio-ms.it

Dott. Enrico MARINI Tel +39 393 869 29 49 - mail enrico.marini@studio-ms.it

Per saperne di più sul tema del Credito d’imposta per beni 4.0 e altri benefici previsti dal Piano Nazionale Impresa 4.0 (ora Transizione 4.0) clicca sulla ns informativa Focus Industria 4.0